【株式投資】老後2000万円問題

老後生活2000万円必要?!!!!

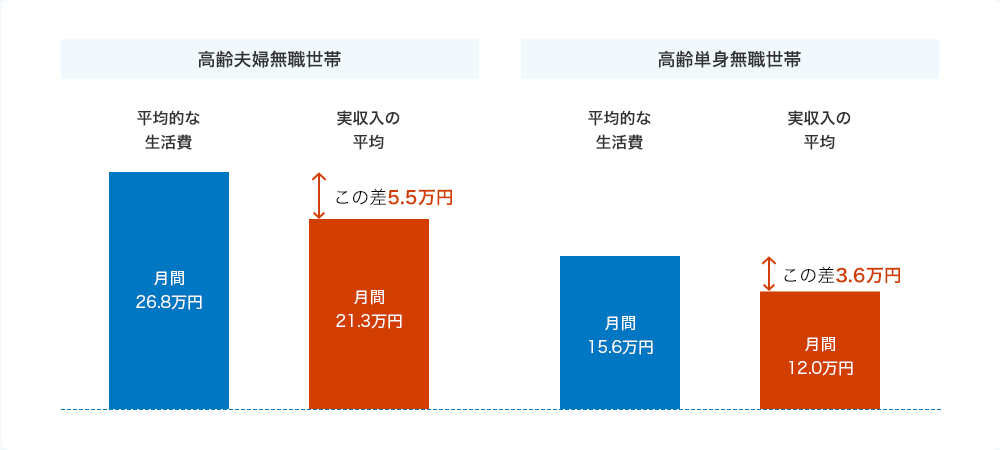

皆様ご存知の通り、先日、金融庁からショッキングなレポートが発表され大物議をかましています。

それは、老齢夫婦が65歳から年金を貰って生活をしていった場合、95歳まで生きたとしたら、約2,000万円の貯蓄がないと成立しないというものです。

もう少し丁寧に説明すると、65歳で夫婦ともに無職で年金以外の収入がない場合、世間一般並の平均的な生活レベルを維持するとなると月額5.5万円、年間で約66万円の資金が足りなくなります。

この状態で95歳まで生きるとなったとき(66万円×30年間)、約2,000万円の資金が必要ということです。尚、平成28年の厚労省調査によると、男性の平均寿命は84.55歳、女性89.38歳とのことです。

出展:iDeCo

これを受け、『老後2,000万円の貯蓄がないと生活できない!!!』といった言葉のみが独り歩きをして、世間を大混乱に陥れました。

実際2000万円貯めるには???

実際に、65歳までに2000万円を貯めるとなった場合、どのくらいの期間かかるのでしょうか?

投資の神様ウォーレンバフェットは、年間30%リターンを10年連続で続けたら天才と言っています。

ある1年だけ30%以上の運用を行っているヘッジファンドや個人は世の中に沢山あるのですが、10年間それを続けているファンドは殆どありません。多くのファンドは目標リターンを上げることが出来ず、投資家が資金を引き揚げてしまい潰れてしまっているのが、実情です。

東大やハーバードクラスの天才達がチームを組んで立ち向かっても、ハイリターンを得続けることは難しいのです。要するに、私達、普通の人が年利10%や20%なんてリターンをあげ続けることは、捕らぬ狸の皮算用、ほぼ不可能ってことです。

天才達でさえ、上手くいかないことを、、、私達、普通の人達の能力で、年利数%のリターンなんて出来るのでしょうか?

そして、投資で2000万円貯めるなんてことが可能なのでしょうか???

以下、いくつかのケースでシミュレーションしてみましょう。

ケース1:元本500万円(複利&追加資金ナシ)

元本500万円で追加投資ナシの複利運用を1~15%くらいで運用した場合、どのくらいの資産になるのかをシミュレートしています。

◆1-5%(単位:千円)

| 1% | 2% | 3% | 4% | 5% | |

| 1年 | 5,050 | 5,100 | 5,150 | 5,200 | 5,250 |

| 5年 | 5,255 | 5,520 | 5,796 | 6,083 | 6,381 |

| 10年 | 5,523 | 6,095 | 6,720 | 7,401 | 8,144 |

| 15年 | 5,805 | 6,729 | 7,790 | 9,005 | 10,395 |

| 20年 | 6,101 | 7,430 | 9,031 | 10,956 | 13,266 |

| 25年 | 6,412 | 8,203 | 10,469 | 13,329 | 16,932 |

| 30年 | 6,739 | 9,057 | 12,136 | 16,217 | 21,610 |

| 35年 | 7,083 | 9,999 | 14,069 | 19,730 | 27,580 |

| 40年 | 7,444 | 11,040 | 16,310 | 24,005 | 35,200 |

◆6-15%(単位:千円)

| 6% | 7% | 8% | 9% | 10% | 15% | |

| 1年 | 5,300 | 5,350 | 5,400 | 5,450 | 5,500 | 5,750 |

| 5年 | 6,691 | 7,013 | 7,347 | 7,693 | 8,053 | 10,057 |

| 10年 | 8,954 | 9,836 | 10,795 | 11,837 | 12,969 | 20,228 |

| 15年 | 11,983 | 13,795 | 15,861 | 18,212 | 20,886 | 40,685 |

| 20年 | 16,036 | 19,348 | 23,305 | 28,022 | 33,637 | 81,833 |

| 25年 | 21,459 | 27,137 | 34,242 | 43,115 | 54,174 | 164,595 |

| 30年 | 28,717 | 38,061 | 50,313 | 66,338 | 87,247 | 331,059 |

| 35年 | 38,430 | 53,383 | 73,927 | 102,070 | 140,512 | 665,878 |

| 40年 | 51,429 | 74,872 | 108,623 | 157,047 | 226,296 | 1,339,318 |

元金500万円で2000万円に到達するには、4%運用で約35年後、5%運用で30年、6%運用で25年とかなり厳しいです。

現在(2019年)10年物の日本国債は、マイナス金利の影響を受けており、マイナス運用(-0.130%)になっており参考になりません。

10年物のアメリカ国債の年利が約2.079%となっています(2019年)。アメリカ国債の格付けはムディーズでAAA、S&PでAA+と最高評価に近い安全資産です。

4%運用となると、株式や格付けの低い債券等、よりリスクの高いものに投資をせざる得なくなってきます。

元本500万円で、20年前後で2000万円に到達させようとする年利7%以上の運用が必要となってくるため、投資の勉強をしてきてない人(していても)には、かなり厳しい数字となります。

運用利率、リターンが高いということは、裏を返せばリスクが高いということを表しています。

上記のシミュレートより、元本500万円では、普通の人の普通の運用能力では、2000万円に到達させることは、非常に難しいということが分かります。

ケース2:元本1000万円(複利&追加資金ナシ)

元本1000万円で追加投資ナシの複利運用を1~15%くらいで運用した場合、どのくらいの資産になるのかをシミュレートしています。

◆1-5%(単位:千円)

| 1% | 2% | 3% | 4% | 5% | |

| 1年 | 10,100 | 10,200 | 10,300 | 10,400 | 10,500 |

| 5年 | 10,510 | 11,041 | 11,593 | 12,167 | 12,763 |

| 10年 | 11,046 | 12,190 | 13,439 | 14,802 | 16,289 |

| 15年 | 11,610 | 13,459 | 15,580 | 18,009 | 20,789 |

| 20年 | 12,202 | 14,859 | 18,061 | 21,911 | 26,533 |

| 25年 | 12,824 | 16,406 | 20,938 | 26,658 | 33,864 |

| 30年 | 13,478 | 18,114 | 24,273 | 32,434 | 43,219 |

| 35年 | 14,166 | 20,000 | 28,139 | 39,461 | 55,160 |

| 40年 | 14,889 | 22,080 | 32,620 | 48,010 | 70,400 |

◆6-15%(単位:千円)

| 6% | 7% | 8% | 9% | 10% | 15% | |

| 1年 | 10,600 | 10,700 | 10,800 | 10,900 | 11,000 | 11,500 |

| 5年 | 13,382 | 14,026 | 14,693 | 15,386 | 16,105 | 20,114 |

| 10年 | 17,908 | 19,672 | 21,589 | 23,674 | 25,937 | 40,456 |

| 15年 | 23,966 | 27,590 | 31,722 | 36,425 | 41,772 | 81,371 |

| 20年 | 32,071 | 38,697 | 46,610 | 56,044 | 67,275 | 163,665 |

| 25年 | 42,919 | 54,274 | 68,485 | 86,231 | 108,347 | 329,190 |

| 30年 | 57,435 | 76,123 | 100,627 | 132,677 | 174,494 | 662,118 |

| 35年 | 76,861 | 106,766 | 147,853 | 204,140 | 281,024 | 1,331,755 |

| 40年 | 102,857 | 149,745 | 217,245 | 314,094 | 452,593 | 2,678,635 |

結論から言うと、元本1000万円でも1%運用では40年経っても2000万円には到達しません。

2%運用で35年間かかって+1200万円くらいなので、これも現実的ではありません。

4%運用で20年後に₊1100万円となり、このあたりが現実的な数値かと思います。

とは言っても、45歳のときに元本1000万円を用意をする必要があるので、ハードルは高いかもしれません。

逆説的に考えると、若い頃から投資運用及び貯金をして、

45歳までに1000万円くらいの資金を用意しておかないと、65歳になった時点で2000万円を用意することは非常に厳しいということです。

より短い期間、半分の10年で1000万円超の資金を作るとなると、年利8%運用が必要となってきます。年利8%の金融商品は存在しますが、リスク商品であることは間違いありません。

ケース3:元本1000万円&年36万円積立&複利運用

元本1000万円で年間36万円積立投資(3万円/月)を行い、複利運用を1~15%くらいで運用した場合、どのくらいの資産になるのかをシミュレートしています。

◆1-5%(単位:千円)

| 1% | 2% | 3% | 4% | 5% | |

| 1年 | 10,100 | 10,200 | 10,300 | 10,400 | 10,500 |

| 5年 | 12,024 | 12,631 | 13,262 | 13,919 | 14,601 |

| 10年 | 14,625 | 16,139 | 17,793 | 19,598 | 21,567 |

| 15年 | 17,461 | 20,242 | 23,432 | 27,086 | 31,267 |

| 20年 | 20,548 | 25,023 | 30,415 | 36,899 | 44,682 |

| 25年 | 23,905 | 30,581 | 39,028 | 49,691 | 63,122 |

| 30年 | 27,550 | 37,024 | 49,613 | 66,295 | 88,341 |

| 35年 | 31,505 | 44,478 | 62,580 | 87,761 | 122,676 |

| 40年 | 35,792 | 53,081 | 78,419 | 115,417 | 169,241 |

◆6-15%(単位:千円)

| 6% | 7% | 8% | 9% | 10% | 15% | |

| 1年 | 10,600 | 10,700 | 10,800 | 10,900 | 11,000 | 11,500 |

| 5年 | 15,309 | 16,045 | 16,809 | 17,602 | 18,424 | 23,010 |

| 10年 | 23,711 | 26,045 | 28,584 | 31,344 | 34,341 | 53,563 |

| 15年 | 36,044 | 41,496 | 47,709 | 54,783 | 62,826 | 122,381 |

| 20年 | 54,008 | 65,165 | 78,491 | 94,378 | 113,291 | 275,612 |

| 25年 | 80,000 | 101,167 | 127,656 | 160,734 | 201,959 | 613,609 |

| 30年 | 117,397 | 155,594 | 205,681 | 271,191 | 356,666 | 1,353,369 |

| 35年 | 170,939 | 237,447 | 328,826 | 454,007 | 624,998 | 2,961,824 |

| 40年 | 247,269 | 359,986 | 522,257 | 755,082 | 1,088,033 | 6,439,440 |

最後は、元本1000万円&毎月3万円の積立(36万円/年)をしつつ、複利運用を行ったケースです。

この場合は1%運用でも20年後に2000万円に到達します。

4%運用の場合は、10年で約2000万円に到達、20年後には約3700万円とかなり余裕のある数字になります。

40歳くらいまでに1000万円を用意して、毎月3万円を投資に回して、年利3-4%で回すことが出来れば、2000万円は問題なさそうです。

若い内から対策するしかない

自分で計算してみて分かったのですが、月々3万円の積立で、達成期間が半分になるのであれば、試す価値があると個人的には思いました。

勿論、皆様のひとりひとりの懐事情や投資に向けられるお金の金額には違いはありますが、積立投資は投資先がしっかりしていれば、有効だと思います。

『年利3-4%が実現できるのか?』という問題がありますが、これ心配ないと思います。

アメリカへの投資

例えば、バンガード社が提供しているS&P500のETF商品(S&P500の詳細は、こっち)

10年チャートを見れば分かりますが、基本的には右肩上がり、コロナショックで急激に下がりましたが、長期で見た時はノイズに過ぎません。

結果論ですが、5年前に買っていれば、今では倍になっています。

アメリカ投資の詳細

債券投資

債券は通常株式より安全資産と言われいます。

10年物のアメリカ国債の年利が約1.7%となっています(2021年)。アメリカ国債の格付けはムディーズでAAA、S&PでAA+と最高評価に近い安全資産です。

私は外債に興味があり、証券会社にそのことを伝えていたところ、先日、N証券が私のところにインドルピー建て債券(予定利回り4.8%/年)の提案がありました(断りました)。

運用期間は3年だったはずですが、この程度の商品は年柄年中、大手証券会社や金融機関が作っているはずです。

アメリカ国債をベースにリスク商品を組み入れて、4-5%を確保したり、1000万円程度の資金があるのでばれ、運用利率を指定してプライべートボンドを作って貰うことも出来ます。

但し、運用利率を高くし過ぎれば、それだけリスクが高くなることと同じなので、注意が必要です。

ロボアドバイザー

ロボアドバイザー使うという手段もあり、私はWealth navi をローンチの時から投資しています。

結果はこんな感じ

1年、2年といった短い時間で、また元本100万円にも満たないお金で、私達、普通の人達が2000万円というお金を作ることは不可能に近いです。

しかし、ある程度の元本と時間の元で、年間3-4%リターンを行うのであれば、2000万円というお金を作ることは可能です。

それには少しでも早く

- 投資の勉強を行うこと

- 貯蓄や投資を行うこと

- ハイリスク&ハイリターンの投資を行わないこと