【不動産投資】ローン金利が『あなた』の信用力

ローン金利が『あなた』の信用力

『レオパレス21』にしても、『かぼちゃの馬車』にしても、不動産投資に手を出したオーナーの多くは金融機関からの借入金を行っているはずです。借入(借金)のプレッシャーがあるため、以前説明した『サブリース契約』の罠に嵌ってしまいます。

逆説的に云えば、借入金のプレッシャーから解放されれば、少なければ、5流不動産会社が提案してくる『サブリース契約』なんて、検討する必要がないのです。そして、あなたに低利で融資をしてくれる金融機関であるならば『サブリース契約を検討している』なんて聞いたら、間違いなく『検討する必要ない』と教えてくれます。

低利で融資を得られるということは、そのくらいにあなたに信用力があり、信頼されているのです。

そんな上客を端から嵌めようなんて、まともな金融機関はしません。

オーナーの借金

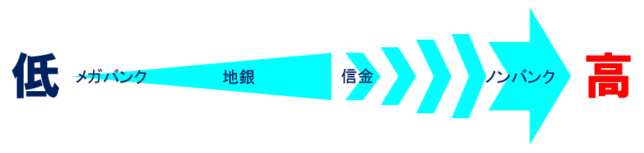

借入金利に関しては、下記のようなイメージです。私はメガバンクとしか付き合ったことがないですが、(当然に物件にも依りますが)今だと(2019年2月)変動金利なら0.5%+α、固定金利なら1.0%+αってところじゃないですかね?

個人的には、この程度で借りられる物件じゃなきゃ、手を出しません。変動、固定どちらが有利という議論は今回は無視しますが、地銀や信金になると、通常はこれ以上の金利が提示されるはずです。

メガバンクから融資を引き出せるような(出せた)物件なら問題ないのですが、都心から外れた時点で、恐らくこれは叶いません。今回のレオパレス物件の多くはこんな物件のはずです。となると、地銀や信金に融資話を持っていかざるを得ないので、オーナーは相当厳しいはずです。

メガバンク以外はムリゲー

不動産を扱っている個人投資家は多数いますが、メガバンク以外から融資を受けている時点で、私は違うゲームの参加者に感じます。物件利回りにもよるのでしょうが、

メガバンク(系列信託含む)から融資を取れない(信頼されない)時点で、私は不動産投資はムリゲーと考えています。

そのため、メガバンク以外から融資を受け不動産投資を行い成功している人は、凄いなと思いつつ、良くそんなリスクを取れるなと感心させられます。

問題地銀のスルガの場合

大きな問題になった『かぼちゃの馬車』のオーナーなんかは、地銀のスルガ銀行にお世話になっている人が多かったのですが、

『かぼちゃの馬車』オーナーたちの多くが3.5~4.5%の高金利で融資を受けていたそうです。

メガバンクに比べれば、3倍、4倍です。これがメガバンクとソレ以外の差です。

以前どっかで書いた気がしますが、私の知り合いで、かぼちゃ問題が表面化する前に、スルガ銀行から融資を受けようとしているサラリーマンがいました。その人は、年収2000万円超で日本一給与が高い会社(ランキングによってまちまちですが)の社員です。

『年収2000万円で幾らまで融資が可能だったか?』というと6億円だったそうです。

都内の中規模オフィスを探していましたが、一体、どの程度の金利が提示されていたのか気になります。尚、物件が見つからなかったため、融資は実行されなかったそうです。このリーマンにとっては幸運だったはずです。

金利こそが信用力

ドコからドノ程度の金利で借入できるか???それが『あなたと物件の信用力』です。

メガバンクとそれ以外では、金利状況がこんなにも違うのに、態々大きな借金してまで、不動産投資をしようなんて思いますか???こんなところでリスクを取るなら、もっと別のことにリスクテイクするなり、まずは信用力を上げるために資金を使った方が良いです。

今回は細かく書きませんが、銀行融資時、収支計画云々だけでなく、個人の信用力、『学歴』『経歴&所属企業』『年収』をめっちゃ見られていますからね。銀行側は『収支(返済)計画』『ビジネスモデル』を重視しているなんて表面上は言うので、どうにも個人の信用力を関係ないと思っている、思いたい人が多いようですが、そんなことある訳ないですから。当然会社経営をしているなら『TDB』『TSR』なんかを使って信用調査をします。

ちなみに、信金や地銀から融資を受けるメリットとして、彼らはメガバンクよりも『貸し渋りや貸し剥がし』に寛容であると言います。それは彼らの本来の役割が地元・地域企業の発展に尽力することだからです。とはいっても、メガバンクに比べて、圧倒的に資金力・信用力の低い地銀だ、信金が助けてくれるなんて思えます???