資本的支出と収益的支出

会社経営をしていると、文房具やパソコン、椅子等、色々な必要経費が発生する。

その必要経費の中には、減価償却対象の経費とそうでないものがある。

減価償却の対象となるものを資本的支出と云い、減価償却を必要としないものを収益的支出と云う。

資本的支出(Capital Expenditure)

- 性質: 資本的支出は、会社の長期的な資産や設備を取得、改善、または維持するための支出を指します。これらの支出は通常、会社の生産能力や競争力を向上させるために行われ、将来の経済的利益を追求する目的があります。

- 会計処理: 資本的支出は資産として会計に取り込まれ、通常、複数の会計期間にわたって償却(減価償却)されます。これは、その資産の寿命に合わせてその価値を徐々に減少させる処理です。

収益的支出(Revenue Expenditure)

- 性質: 収益的支出は、日常の経営活動や業務を遂行するために発生する通常の支出を指します。これには賃金、電力、原材料の購入、広告費用などが含まれます。収益的支出は通常、即時の経費と見なされます。

- 会計処理: 収益的支出は当期の収益と関連付けられ、通常、一度で全額が費用として計上されます。これにより、会社の利益や損失に直接影響を与えます。

要するに、資本的支出は長期的な資産を取得・メンテナンスし、将来の経済的利益を確保するための支出であり、償却されます。一方、収益的支出は日常業務を遂行し、直ちに経費として計上され、当期の業績に影響を与えます。

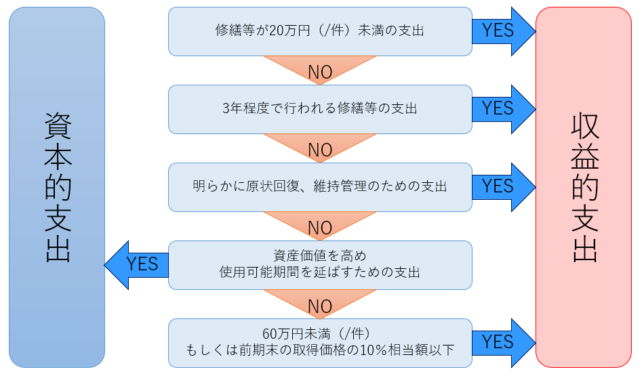

固定資産に対する掛かる費用の判断

固定資産を修理や改良したりした場合、資本的支出と収益的支出の判断に関して、下記チャートを参考

資産価値を高めて、使用可能期間を延ばすような費用に関しては資本的支出となるが、この辺に関しては素人判断でなく、税理士や税務署の相談所で見解を聞いた方が良いです。

経費処理価格

会社規模や売上・利益にもよるが、通常、中小企業を経営をしているのであれば、当期に多くの経費をぶつけて利益を圧縮したがるものである。

特に税引前当期利益が400万円前後、もしくは800万円前後の会社においては、経費をぶつけて各々の価格未満に抑え込むことで、掛かってくる税率が変わるため、非常に大きなタックスメリットを生む。

| 価格 | 処理方法 |

| 10万円未満 |

|

| 10万円~20万円未満 |

|

| 30万円未満 |

|

| 上記以外 |

|

少額減価償却資産の特例の注意点

少額減価償却資産の特例を利用しようと、デスク(15万円)、袖机(5万円)、椅子(15万円)の3点セットを購入した場合、個々の価格は30万円未満となるが、合計価格は35万円となる。

この様なケースの場合、デスクセット一式として見られてしまうため、30万円超えてしまうと一括償却出来ない。

一括償却するには、デスク、袖机、椅子の3点セットにおいて、30万円未満としなければならない点に注意が必要となる。

3点セットはあくまで例なので『デスクライトは含まれるのか?』みたいな細かい点は税理士や税務署の相談所で確認した方が良いです。

経費に関して自分用のメモとして以下を記載したが、私自身が中小企業の経営者のため、上記に関しては中小企業を前提とした自分用のメモ情報となっている。

内容が間違っている可能性もあるので、読者はその点を留意してください。