ステータスカード

今回、SMBCのプラチナカードに申込をしよーと思う!

ボクはコロナ以前からも現金決済を基本殆どしておらず、カード決済が基本です。

カードも支払い毎に使い分けるとかせずに、ポイント効率を考え、1枚のカードに全部集約しています。

ポイントの交換先はマイルやTポイントでなく、キャッシュバック一択です。

リーマン時は違ったのですが、現在の仕事では海外・国内出張はなく、ホテルを利用するなんてことも基本ありません。

なので、基本プラチナカードの様なステータスカードは必要ない生活をしています。

プラチナ以上のステータスカードは年会費が高く、海外に頻繁に行く人にメリットのあるカードだと思っています。

正直、ボクの様な海外ビジネスもしてなければ、飛行機移動もしないヒッキーこどおじには、年会費だけ高くメリットの無いカードだと思っています。

唯一メリットがあるとすれば、カードの色で自己顕示欲を満たせるのですが、その気になれば、赤門カードやLEXUSカードを所有できるので、興味ありません。

が、今使用中の一般カードに不満が出たので変更しようと思い立ちました。

今カード

今現在まで、三菱UFJ-VISAの一般カードを使っています。

このカードに特別な愛着だったり、高い還元ポイントはないのですが、クレジットカードとキャッシュカードが一体となっており、財布の中のカード枚数を削減出来るという理由だけで、このカードを使ってきました。

正直、カードとして何か特典があったりとか、特別なものがないカードなので、いつ変更しても個人的には全く痛くも痒くもありません。

※価格コムより

で、このカードなのですが、2021年6月から紙の明細発行&郵送料で99円取られるよーになってしまいました。

紙明細にお金が掛かるのは、ここ最近の流れで三菱だけのことではありません。

ただ、このカードで数百万円分/年の決済をしているのに、99円!搾取されるのが、正直、気に入りません。

利用額でなくカードの格・色で線引きされることが納得いかない!

一般カードなので、ゴールドに格上げすれば、それも解消されるのですが、金の臭いがするクレカだからなのか、金色という色に品を感じません。

たったの99円(年1188円)のことでカードの変更をしてしまう客がいることを分かった方が良いぞ

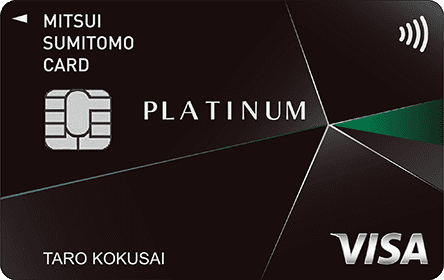

SMBCプラチナ&ゴールド

なので、この際、別のカードに乗り換えようとかと思い、色々調べる中、ボクにはSMBCのプラチナカードがメリットが多そうなので、乗り換えます。

SMBCのプラチナカードには、『プラチナカード』と『プラチナ・プリファード』の2種類があります。

前者が日本で一番最初にVISAと提携した老舗中の老舗で、後者が2020年9月スタートの新しいものです。

ゴールドに関しては、『ゴールド』『プライムゴールド』『ヤングゴールド』『ゴールド (Number Less)』とかなり種類があり、各々得られるサービスも違ってきますので、今回は『ゴールド』に絞ります。

カード番号はセキュリティを兼ね、流行りの裏面記載となっています。

|

|

| 三井住友カード プラチナ | プラチナプリファード |

|

|

| 三井住友カード ゴールド | 裏面デザイン |

何が違うの?

「何が違うの?」と思いますが、結論から云えば、『プラチナ』が所謂、THE プラチナです。

『プラチナプリファード』は一つ格下のプラチナカードになります。考えようによってはゴールドと同等かもしれません。

| プラチナ | プラチナプリファード | ゴールド | |

| 申込資格 | 30歳以上 | 20歳以上 | 30歳以上 |

| 年会費 | 55,000円 | 33,000円 | 11,000円 |

| ブランド | VISA/Master | VISA | VISA/Master |

| 利用枠 | 300万円~ | ~500万円まで | ~200万円 |

| ベースポイント | 200円毎に1P | 100円毎に1P | 200円毎に1P |

| ポイント還元率 | 0.5~2.5% | 1~10% | 0.5~5% |

| コンシェルジュ | 三井住友のコンシュエルジュを24時間・365日利用可能 | VISA専用コンシェルジュを24時間・365日利用可能 | 無し |

| レストラン&ホテル |

|

特になし | 特になし |

| 空港ラウンジ |

|

|

|

| ショッピング保険 | 最大500万円 | 最大500万円 | 最大300万円 |

| 海外旅行傷害保険 | 最大1億円 | 最大5000万円 | 最大5000万円 |

| 年間ボーナス | 無し | 年100万円利用毎に10000P付与(MAX40000P) | 無し |

| その他 |

|

|

プラチナ

ぱっと見でもやはり、年会費が高い分、元祖プラチナの方が色々とサービスが良いです。

そして、一番最初に書いた通り、ビジネスや旅行で空港&ホテル利用が多い人にとっては『プラチナ』が圧倒的に利用メリットが多く、ステータスを感じられるものも多いかと思います。

還元率はベース0.5%なので、これは高くありませんので、還元率だけで見ると余り旨味の無いカードとなります。

一方で、提携レストランの2名以上利用で1名無料サービスは使い勝手が非常に良いです。

USJに頻繁に行く人にとっては、ラウンジ利用や待ち時間無しで遊べるエクスプレス・パスなんて、非常に嬉しく心が満たされるサービスかもしれません。

還元ポイントだけを使って、55,000円の年会費を無料にするというのは、中々難しく、付帯サービス(レストラン1名無料etc)を利用することで55,000円をペイする感じです。

ただ、利用金額毎にVISA商品券のプレゼント、ポイントの加算(詳細)があるので、カード利用しているだけでも会費はそこそこ回収出来ます。

また、VISA と Master で受けられる付帯サービスが違うので、その辺もチェックした方が良いです。

レストラン利用は非常に使えるのですが、それ以外の付帯サービスに関しては、正直、今のボクには必要ないものが多いです。

プラチナプリファード

プリファードは年会費が33,000円と通常のプラチナカードよりは安いのですが、ゴールド(11,000円)に比べると年会費が3倍もします。

カードのデザインも黒以外に、白もありますが、グレーに近いようです。

年間利用額400万円使うと、ポイントだけで年会費がペイ出来ますが、実際は100万円毎にボーナス10000Pなので、200万円の決済で年会費はペイ出来ます。

次に還元率ですが、ベースが1%となっており、通常のプラチナの倍となります。

これだけだと、興味がなかったのですが、特約店での追加のポイント還元率、これがひっきーこどおじの心に刺さりました!

特約店(一部)

ボクが恒常的に利用する大手コンビニ3社、ファストフード、該当スーパー&ドラッグストアが入っているのです。

この4種での利用だけで、年間100万円近い利用なので10000P+αとなります。

| 付加分 | コンビニ | スーパー | ドラッグストア | ファストフード | デパート | 交通 |

| +1% |

|

|

|

|

|

|

| +2% |

|

|

|

|

宿泊サイト『エクスペディア(+9%)』『Hotels.com(+9%)』『一休(+6%)』は高付加となっています。

『一休』はレストラン予約もできるので、該当レストランだと+6%を受け取れるはずです。

その他のお店に関しては、こちらでご確認ください。

期間限定(2021年10月31日迄)ではありますが、現在はアマゾンに特別ボーナス+9%が発生しております(MAX13500P)。

ゴールド

ゴールドはプラチナとプラチナリファードをそれぞれ摘まみ食いしたような感じになっています。

ベース還元率は0.5%とプラチナと同じで高くありません。

年会費が11,000円とプラチナ2種に比べると格段に安く、更に最大4,400円まで下げることが出来ます。

大手コンビニ3社の決済に関しては2.5%付与にもなるので、日常使いにおいてもポイント付与期待が出来ますが、その点だけを見るならばプリファードの方が上です。

ただ、プリファードの場合、年間決済額が200万円以上、出来れば300万円以上でないと十分なリターンが得られないので、その辺との兼ね合いでゴールドの選択が出てくるかと思います。

次年度会費は無料に出来るのか?

いやらしい話ですが、ボクの年間カード決済額は通常300万円超となります。

SMBCの各カードを300万円利用した場合、次年度の年会費を付与ポイントで、ペイ出来るのかを下のマトリックスに纏めてみました。

| 年間利用額 | プラチナ | プラチナプリファード | ゴールド |

| 100万円 | 5,000P | 20,000P(内ボーナス分10000P) | 5,000P |

| 200万円 | 10,000P | 40,000P(内ボーナス分20000P) | 10,000P |

| 300万円 | 15,000P | 60,000P(内ボーナス分30000P) | 15,000P |

| 年会費 | 55,000円 | 33,000円 | 11,000円 |

| 次年度会費額(300万円時) | -40,000円 | ₊27,000P | +4,000P |

結論から書くと、プラチナはペイ出来ず、プラチナプリファードは200万円以上ならばペイ&プラス、ゴールドは全ての場合でペイ&プラスとなります。

が、もう少し細かく見ていきましょう。

プラチナ

先に書いた通り、プラチナに関しては、還元ポイントだけで年会費を回収するのは難しいのですが、半年で50万円以上の利用をするとその利用金額の0.5%分のVISA商品券がプレゼントされます。

年間利用額が300万円ならば、15000円前後の商品券が得られます。

また、合計5万円(税込)以上ご利用でボーナスポイント(詳細)が得られますので、月に20万円の年間240万円、どっかの月で残り60万円分上振れと想定すると

900P✕12ヵ月+2400P(60万円分)で13200Pが獲得できます。

そのため、実質的な年会費の負担額は12,000円~20,000円くらい、それに付帯するサービス(レストラン2~3回やホテル宿泊)を利用することで年会費を回収するといった感じです。

年会費を気にする人が持つ様なものではない気がしますが、年間利用額として500万円くらい利用するのであれば、持っていて損が無い感じです。

プラチナプリファード

プラチナプリファードは300万円超だと効率良く回収出来ますが、290万円となるとボーナスが10000P減ってしまうので効率が悪くなります。

ボーナスに関しては、400万円分の決済までは付加されるのですが、500万円以上の利用はポイントが付加されないため、還元率は下がります。

新規会員の場合、40000Pのボーナスもあるので、初年度は年会費ペイ・プラス、2年目以降は年間利用額200万円以上ならペイでき、300円以上ならば27000P近くのプラスです。

実際には特約店のポイントがここに付加されてくるので、年会費以上に27000P+αといった感じになるはずです。

年間利用額としては、最低200万円以上、出来れば300万円以上利用する人が持つと損しないと思われますが、400万円以上使うのであれば、他のプラチナ&ブラックを検討した方が良いです。

ゴールド

ゴールドは100万円以上の利用があるのであれば、年会費負けすることは無さそうです。

通常11,000円掛かる年会費ですが『年間利用額が300万円以上』&『郵送の紙の明細ではなく、WEB明細利用』にすることで次年度の年会費を4,400円まで下げられます。

300万円分の15000P、更にプラチナと同様の900P✕12ヵ月+2400P(60万円分)の13200Pも獲得できますので、28000P近くのプラス。

結果、24000P+αくらいのプラスになると思われます。

Number Less

ゴールド Number Lessというカードが今年の2月頃に発行されたのですが、こちらは年会費が5,500円。

年100万円以上の利用で会費が無料&10000Pのボーナスが付きます。

しかし利用金額毎の加算ポイント、13200Pにあたるものは付きませんので、25000P+αのプラスになると思われます。

付帯サービスも基本はゴールドとほぼ一緒ですが、保険の補償額が低くかったりします。

どちらのゴールドカードも年間利用額としては、最低100万円以上の人が持つと損しないと思われますが、300万円以上使うのであれば、他のカードを検討した方が良いです。

結論

還元ポイントのみで、年会費相当をペイしようとすると、年間利用金額の目安は以下の様な感じです。

新規入会の場合、キャンペーンボーナスを受け取れるので、入会初年度だけは利用金額が下がります。

クレジットカード選びにおいて、還元率が最も重要なファクターなのかは、個々人によって変わってきます。

利用用途、住んでいる場所、各カードの付帯サービス、家族構成、カードデザイン、ステータス等を考慮してカードを選ぶと良いです。

| プラチナ | プラチナプリファード | ゴールド | |

| 年会費 | 55,000円 | 33,000円 | 11,000円 |

| ベースポイント | 0.5% | 1.0% | 0.5% |

| 年間利用金額目安(Min) | 400万円以上 | 200万円以上 | 100万円以上 |

一般の高還元率で良くないか?

つか、そもそも身の丈に合わないプラチナカードなんて持たずに、一般カードの高還元率のもので十分なのではないかと思い、それも調べました。

一般カードで還元率1%のもの(楽天カード、dカード、amazonカードetc)を利用すると、年間の還元ポイントが単純に30000円分のポイントとなります。

より高還元率のカードもありますが、ポイントと等価でのキャッシュバックでなかったり、ポイントの交換先が微妙なものだったりするものもあるので注意が必要です。

ボクは基本的には現金キャッシュバックしかしないので、その辺がシンプルなカードしか選択肢にありません。

|

|

| 楽天カード | dカードゴールド |

月額決済金額に関しても、最低でも100万円は欲しいのですが、今使っている平カードが150万円/月決済できるので、他のカード会社でもクレヒス詰めば、平カードでも問題ないはずですが、スタート時は30万円とか、50万円かもしれません。

ボクの場合、Amazon Prime会員なので、Amazonゴールドカードで、アマゾンは2.5%、その他は1%還元、Prime会員(4900円)は0円になって、年会費11000円はペイしてお釣りがきます。

|

| Amazon ゴールド |

Amazon ゴールドカードの付帯サービスは三井住友ゴールドと大体一緒です。

ボクの場合、多分 Amazon ゴールドカードだと、Prime会員を考慮しても、24000P+αとなります。

年間利用額が300万円に届かない場合は、Amazonの方が確実に得になります。

コロナ禍なのと、親と猫の体調が悪く旅行は勿論、外出も殆ど出来ない現状ですと、レストランサービスも使い倒せないので、その辺の付帯サービスも必要ありません。

そーなると、上記の様なカードを使うのがボクにとっては正しい選択のはずです。

ステータス

気にはしていなかったのですが、いざ変えるとなるとカードデザインとか決済会社(消費者金融がやっているとか)が気になって・・・

今まで銀行系のカードを使っていたので、やはり銀行系が良いなと思ってしまいます(冒頭でステータスとか、興味ないとは書いたものの

もうひとつ言い訳するのであれば、VISAカードが欲しい。

『VISA&還元率常時1%以上&インビテーション無し』で調べると結構な数が出てくるのですが、航空会社系、個別の施設だったりが大半で、ボクには必要としてないものです。

残った中から、決済会社とカードデザインまで考えると限られてしまいます。

日本国内の場合は、AmexとDinersは取扱店が少ないのですが、VISA、Master、JCBならほぼ使えます。

色々調べる限り、VISAよりもMaster提携カードの方が優遇度合いも良い気がしますが、VISAにしておきたいです。

他にも、高還元のステータスカードのMaster Titanium ( or Black)も考えたのですが、レストラン利用が難しい現在では年会費55,000円( or 110,000円)を回収するのは難しいので断念。

これらはメタルカードで格好良いのですが(バックナンバーなら尚良かったのに

| Master Titanium(ラグジュアリカード) | Master Black(ラグジュアリカード) |

|

|

| 年会費55,000円 | 年会費110,000円 |

| 還元率1% | 還元率1.25% |

とりま、年会費負けさえしないのであれば、気に入って使えるもので良いかと思って、三井住友カード プラチナプリファード に申し込みをしました。

審査結果

申込:2021.08.25 12:30PM

結果:2021.08.25 14:00PM

申し込みして1.5hで審査通過の連絡が来ました。

簡単でした。

カード自体が届くのは、1週間前後先とのことです。

到着

到着:2021.08.28 午前中

申し込み手続きをして、3日で到着しました。